广东省信用研究会调研佛山南丹山森林王国

诚信建设万里行信用大讲堂走进比亚迪股份有限公司

“艺术品财产新体系”项目合作在国家版权贸易基地签约

第二期“信用促双循环”企业家交流会在广州召开

党建引领聚合力,信用共建促发展 企业党建交流会顺利召开

诚信建设万里行信用大讲堂走进新濠畔鞋材市场

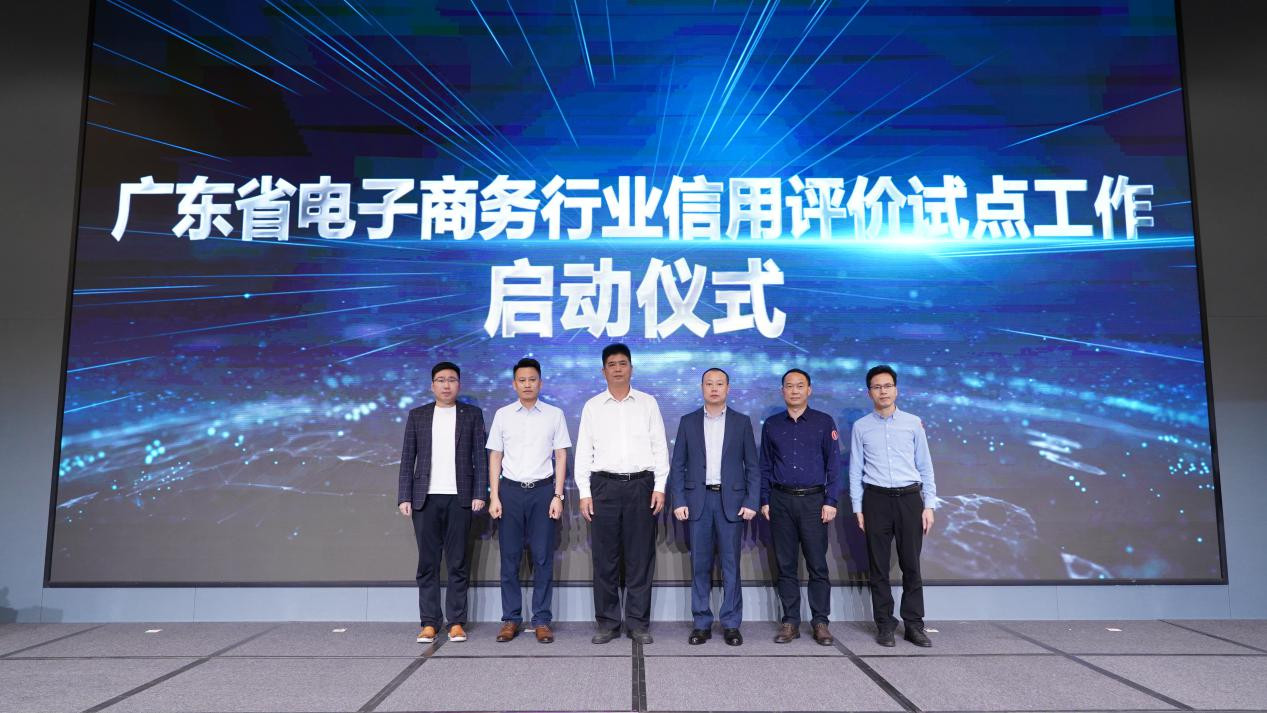

信用+标准 广东省信用研究会助力电商产业健康稳步发展

【诚信建设万里行广东接力活动】走进白云山中一药业

诚信建设万里行主题宣传广东接力活动 走进科大讯飞华南有限公司

图集丨诚信建设万里行之走进阳江十八子集团

2019广东省促消费暨“家520”购物节启动

诚信建设万里行广东接力活动走进奥买家集团

加快信用立法 营造良好营商环境 广东省信用协会召开传达学习贯彻全国两会精神大会

诚信建设万里行主题宣传广东接力活动暨广州活动启动仪式在广州举行

2019广东信用盛典圆满落幕

“信用双周会”助力“海淘基地跨境电商”全面升级